2023. 11. 15.

Gyermek után járó adóbónusz 2024-ben

Szlovákiában a gyermekek után járó adóbónusz az évek során számos változáson, módosításon és kiegészítésen ment keresztül. Mekkora összegű és milyen feltételek mellett lehet 2024-ben igényelni a gyermek után járó adóbónuszt?

A szlovák kormányváltás miatt fennáll a lehetősége annak, hogy az adóbónuszt ismét módosítják, és ezek a módosítások 2024-re is hatással lehetnek.

A gyermek után járó adóbónusz olyan adókedvezmény, amely csökkenti a magánszemély kiszámított adóját vagy kiszámított adóelőlegét. Ha az így kiszámított adó alacsonyabb, mint az adóbónuszra való jogosultság összege, a különbözetet az adófizetőnek fizetik ki. Ezt az adókedvezményt csak magánszemély veheti igénybe. Ezt az adóbónusz havonta vagy évente igényelhető.

Az adóbónuszt csak munkavállaló igényelheti havonta a havi bérében, amennyiben megfelel az igénylés feltételeinek. Ebben az esetben az adóbónusz csökkenti a kiszámított adóelőleget, amelyet a munkavállalónak a béréből kell megfizetnie, és ezáltal növeli a nettó fizetését.

Az éves adóbónuszt bármely magánszemély igényelheti, aki megfelel az adóbónusz igénylésének feltételeinek, akár adóbevallás benyújtásával (pl. egyéni vállalkozó), vagy kérheti munkáltatóját, hogy végezzen éves adómegállapítást.

Az adófizető minden egyes eltartott gyermek után adóbónuszt igényelhet.

Eltartott gyermeknek minősül a saját gyermek, az örökbefogadott gyermek, azok a gyerekek, akiket az illetékes hatóságok döntése alapján szüleik helyett mások gondoznak, a házastárs eltartott gyermeke, valamint a nagykorú eltartott gyermek, akit szülei nagykorúságáig más gondozásra bíztak.

Ugyanakkor a következő feltételek vagy szabályok érvényesek:

Az az adóalany, aki egy adott évben csak egy vagy néhány naptári hónapban tart el gyermeket, csak arra a hónapra vonatkozó adóbónusz összegével csökkentheti adóját vagy jövedelemadó-előlegét, amelyben az igénybevétel feltételei az adott hónap elején fennálltak.

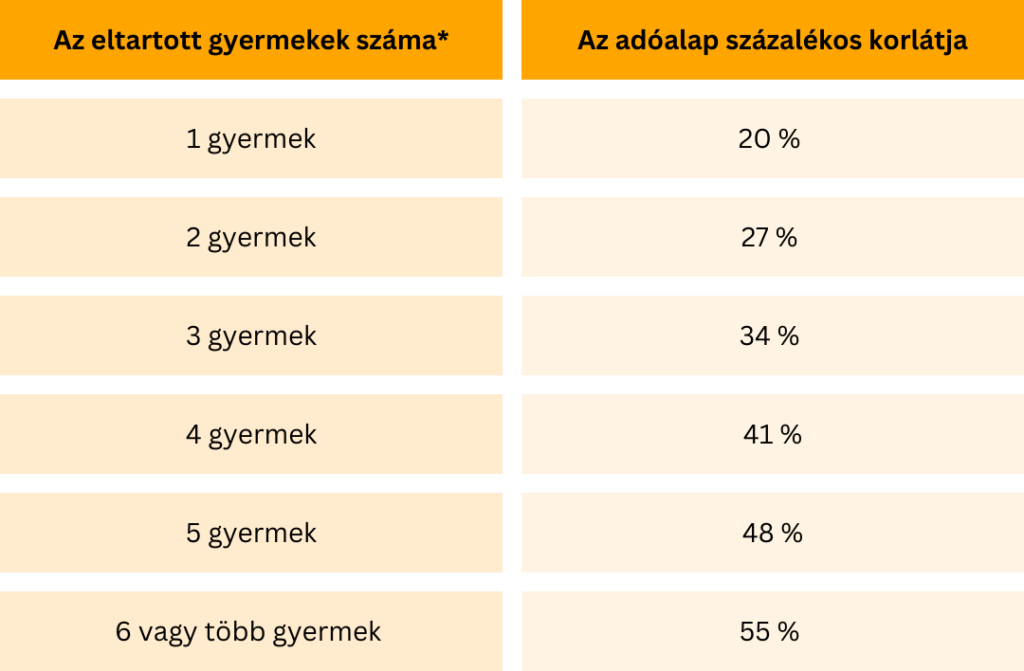

Az adóbónusz összegének kiszámításához először a gyermek életkorát és az adóalapot kell figyelembe venni. Az adóalapot a megfelelő százalékkal csökkentjük, ahol a csökkentés mértéke a gyermekek számától függ.

A gyermek életkora meghatározza az adóbónusz havi összegét, míg az adóalap százalékos csökkentése meghatározza, hogy az adóalany jogosult-e az adóbónusz összegének teljes összegére, vagy egy csökkentett összegre. Az adófizető csak a törvény által meghatározott maximális összegig veheti igénybe az adóbónuszt. Ha a százalékos csökkentés utáni adóalap kisebb, mint a törvény által meghatározott összeg, az adóalany csak az alacsonyabb összeget kérheti.

A gyermek választott korosztályára vonatkozó adóbónusz teljes összege csak akkor igényelhető, ha az adóalap a százalékos arány alkalmazása után eléri vagy meghaladja a teljes összeget.

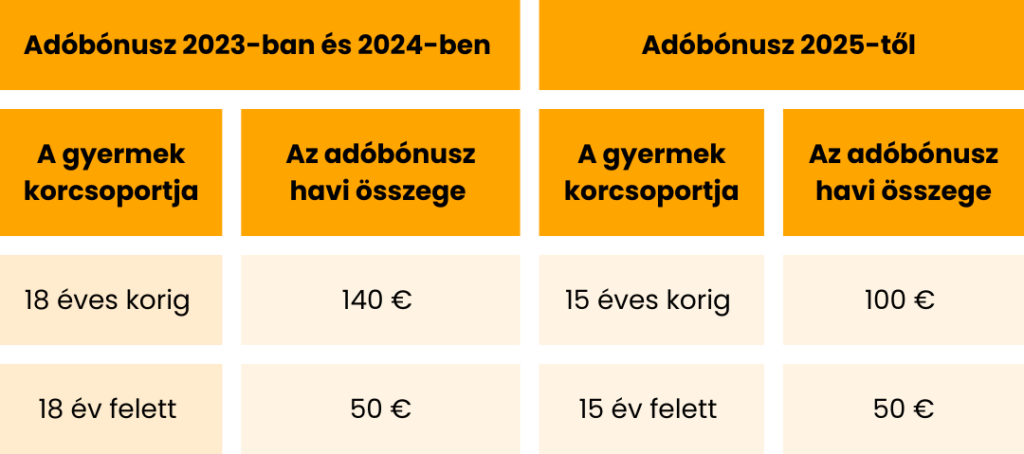

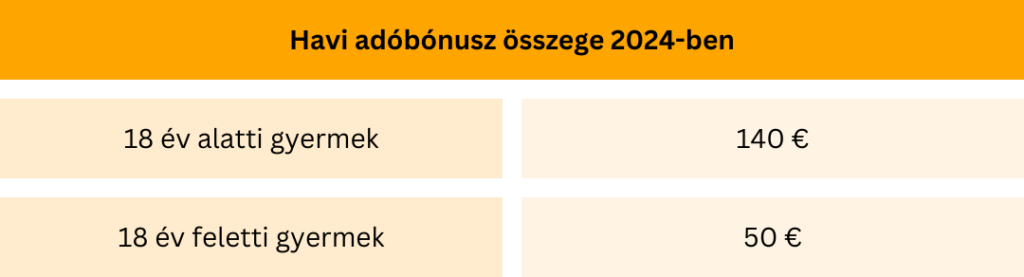

A 140 eurós adóbónusz első alkalommal arra a hónapra igényelhető, amelyben a gyermek megszületett, és utoljára arra a hónapra, amelyben a gyermek betöltötte a 18. életévét.

Az adóbónusz utoljára abban a hónapban igényelhető, amelyben a gyermek befejezi a tankötelezettséget (a tanév végéig), vagy legkésőbb addig, amíg a gyermek el nem éri a 25. életévét, miközben folyamatosan szakmára készül, közép- vagy felsőoktatási intézményben folytatott nappali tagozatos tanulmányok révén.

Az adóalap kiszámításakor csak a jövedelemadó-törvény 5. szakaszában (munkaviszony) vagy a 6. szakasz 1. és 2. bekezdésében (üzleti vagy egyéb önálló vállalkozói tevékenység) meghatározott adóköteles jövedelem számít bele. Ha az adózó csak például ingatlanok vagy részvények eladásából származó jövedelmet szerez 2024-ben, akkor nem jogosult a gyermekadó-hitelre.

Amennyiben az adózó (munkavállaló) az adóév során magasabb adóbónuszt kap a munkáltatójától, mint amire az egész éves adóalap újraszámítása alapján jogosult lenne, nem veszíti el a már megítélt adóbónuszra való jogosultságát. Ezt annak ellenére is figyelembe veszik, hogy a havi munkabérben jogosult volt rá. Nem szükséges visszamenőlegesen visszafizetnie az adóbónuszt. Figyelembe veszik, hogy a havi fizetésében megkapta ezt a jogosultságot.

Copyright © 2020 - 2026 Shark kzm s.r.o.